・广西茧丝:市场观望期 茧丝小幅收涨

・12.5ICE期棉小幅收高 等待周五USDA报告

・郑棉借力缓步回升 多单少量介入

・国内棉价趋于稳定(11.28-12.2)

・中财期货:郑棉震荡收高 延续短线上行趋势

・收储超过百万吨 棉籽价格跌幅大

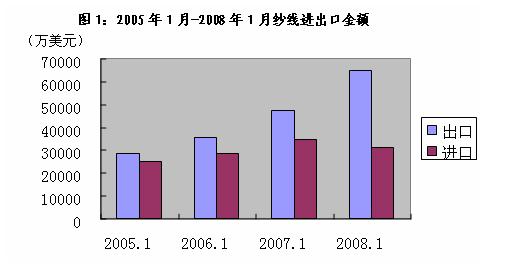

・2011年10月中国棉花进口分析

・中国2012年棉花种植面积可能不会扩大

・陵县晋升“中国土工用纺织合成材料名城”

・服装家纺盘中多走弱 红豆股份跌5.56%

・扎堆上市的隐忧

・毛价汇率齐涨

・纺织服装:品牌零售具备防御能力 增持评级

・时尚品牌内衣搭配有宝典

・印度对华尼龙长丝继续反倾销

・嘉加梦2012新品发布会聆听自然之美

・全球高档成衣今年预估成长8%

・沿海纺织服装出口:有上单却没下单

・2011年1-10月我国服装进口额增长66.3%

・终端消费低迷 纺织业全线萎缩

・快时尚品牌扎堆进武汉 撼动商场品牌涨价趋势

・中国服饰9日将在港上市 KKR红杉等风投入股

・嘉兴市场:小幅上涨 交易冷清

・凌云集团太行公司组织精益生产设备布局培训

・宏源期货:PTA技术面强势

・宏观面乐观情绪降温 PTA反弹空间将受限

・科莱恩启用上海新实验室

・中丽:依靠创新引擎拓展市场

・麦考林第三季度净亏1440万美元

・棉花公证检验援疆服务工作总结会议召开

・工厂直营模式占领服装行业又一“蓝海”

・天线衣:蓝牙耳机“终结者”

・江苏凯斯特成功研制亚麻保健面料

・如何合理选用梳棉针布提高成纱质量?

・第十九届新丝路中国模特大赛鸣锣

・坐上“尼龙”漫步云端

・重庆高荣公司给高速锭子装上“电子眼”

・石磊:坚信自己能成为国内“内衣大王”

・中国版乔丹:大步跨入资本市场

・长兴轻纺城里料、面料行情简评(11.29-12.5)

・广州“洋”男装加速卷入资本变局

・未来新型纤维锁定三个方向:多元化、功能性、生态性

・中国濮院毛纱市场一周行情简报(11.29-12.5)

・世界土工纺织合成材料最大营销市场

・盛泽嘉兴两市:涤/涤复合丝量价齐升

・新原料造就多彩纺织

・中国羽绒业出招应对暖冬困局

・盛泽市场:涤锦复合丝呈平稳调整

・盛泽市场:海岛复合丝交易量放大

・台湾11月消费物价指数增1.01%成衣等齐升

・凡客推开放平台 B2C行业或引发二次革命

・盛泽市场:阳离子丝行情呈先抑后涨

・盛泽嘉兴两市锦纶丝行情评述

・内衣成为汕头支柱产业 新形势下仍需面对挑战

・盛泽轻纺原料市场差别化纤维行情点评

・设计师品牌将成纺服市场PK核心竞争力法宝

・中国四季青服装指数研发项目获验收

・盛泽市场棉纱化纤纱行情简评

・巴基斯坦的服装出口可能再次下降

・代工意大利品牌:中国纺织业新商机

・纺织业十二五核心:规划力推产业质变

・纺织业:单少利薄的现状

・“佰源杯”全国纬编工职业技能竞赛湖北区预赛日前举办

・把脉行业 中纺联启动“纺织企业经营管理者调查问卷”

・12.5撮合:行情上行 观望仍多

・12.5郑棉:高开高走 缩量盘升

・盛泽嘉兴市场纱类一周行情简析(11.28-12.4)

・涤丝:先抑后升 销量上升

・新疆兵团发改委落实国家八部委要求 做好棉花购销工作

・ICAC: 2012-13年度全球棉花种植面积减少 8%

・涤纶原料市场压力沉重

・多重因素致棉纺织品价难降

・中国纺织企业经营管理者调查问卷(第八期)

・物流成为电子商务“绊脚石” 需与电商共发展

・欧洲央行拟推出1万亿欧元救助方案 美国或伸援手

・长江期货:宏观喜忧参半 郑棉无以为继

・2011年度棉花临时收储总量突破百万吨

・越南纺织服装前11个月出口125亿美元

・棉花收储12月2日成交56360吨

・荷兰合作银行预期2012年棉花价格将走软

・欧洲制鞋大户加快中国脚步

・巴西2011/12年度棉花产量料达到950万包

・电商发动全面“冲击波” 百货巨头忙“触电”

・芦淞服装市场新“怪象”:新款到店用纸遮

・深圳:校服售价上涨14.02%遭到家长诘问

・提高深圳服装业整体水平不能只靠一场“秀”

・喀麦隆成立打击走私籽棉委员会

・郑棉难现趋势性行情

・国美体育“宣誓”一年仅存一门店 进攻网上商城?

・Gap银泰西湖店低调开业 快时尚品牌杭州全集合

・盛泽嘉兴锦纶丝一周行情动态(11.28-12.4)

・鞋服企业触网窜货面临渠道定价冲突

・麦考林2011年第三季度净亏1440万美元

・中国纺织业后配额时代狂奔 这两年过得"很辛苦"

・众说ICE期棉:经济面利好 棉市短线上升

・湖南长沙多功能医用压迫短裤面世

・PMI指数下行 纺织服装行业各项指数均高于50%

・宏源期货:央行调准短期对棉提振有限

・纺织业“去棉化”加快 高端纤维成接力棒

・存款准备金率下调利好大企业